Marktkommentar

Der M & W Privat gehört zu den wenigen Investmentfonds in Deutschland, die sowohl in physisch allokierte Edelmetalle als auch in Edelmetallminenaktien investieren. Der M & W Capital ist einer der besten Edelmetallminenaktienfonds der letzten fünf Jahre.

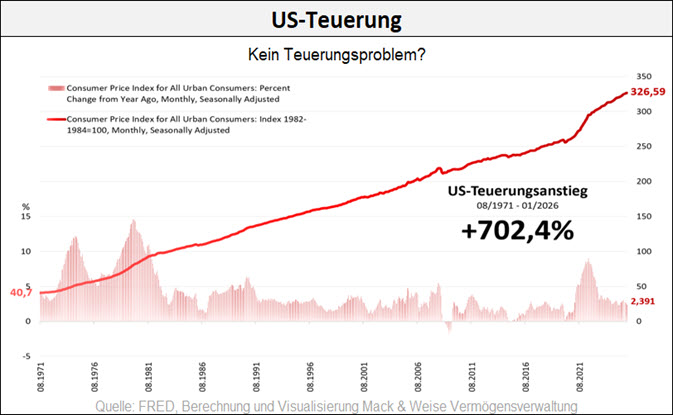

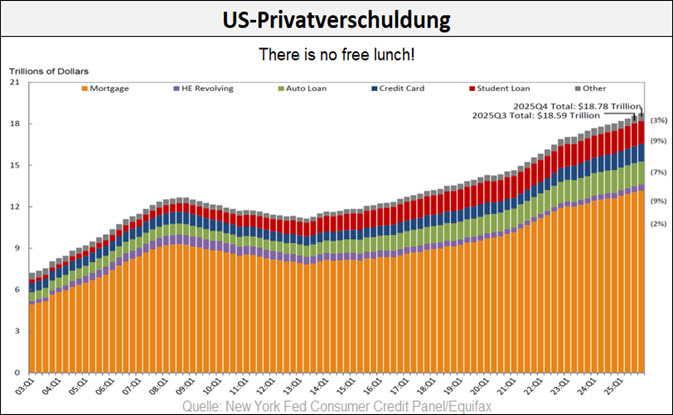

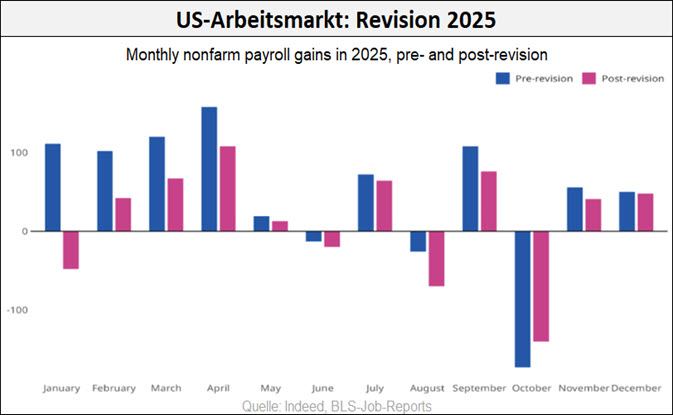

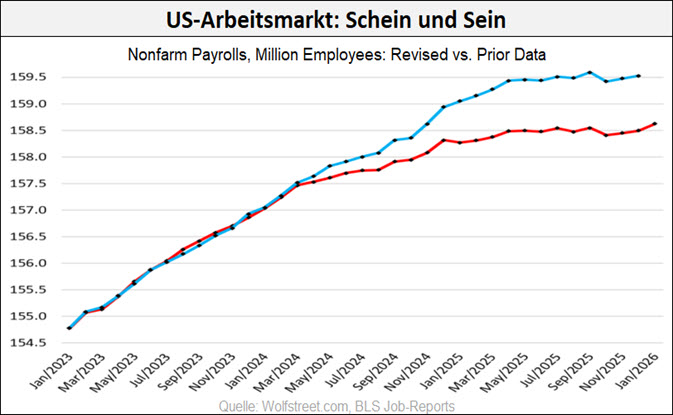

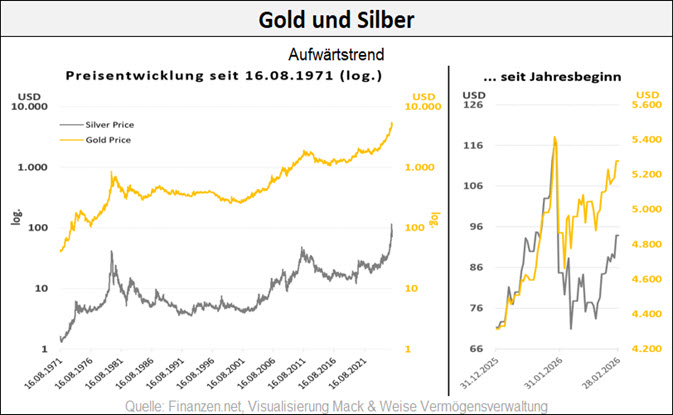

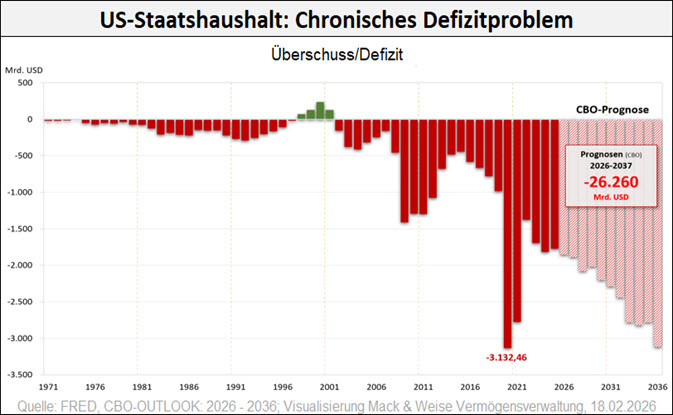

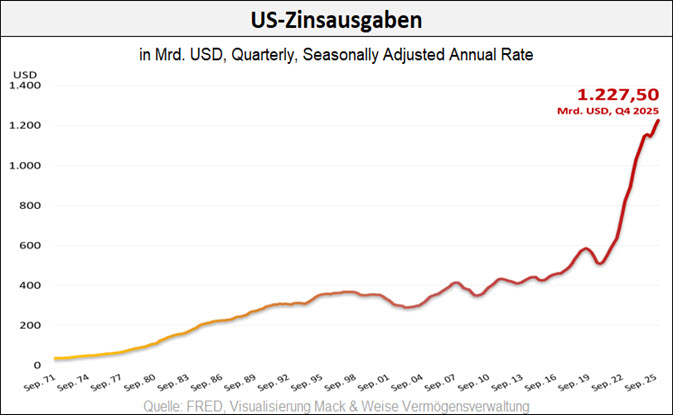

Im Februar erholten sich die Edelmetallmärkte wieder deutlich von den Ende Januar/Anfang Februar gesehenen Kurseinbrüchen und konnten trotz der heftigen Turbulenzen eine mehr als erfreuliche Performance verzeichnen. Seit Jahresbeginn stiegen Gold und Silber um deutliche 22,3 % bzw. 31,6 % an, während die Goldminenaktien, die insgesamt eine sehr positive Berichtsaison ablieferten, sogar um 39,5 % zulegen konnten. Dass es nach den Überhitzungen insbesondere bei Silber auch immer wieder zu heftigen Korrekturen im Aufwärtstrend kommt, ist Börsennormalität und markttechnisch auch nur gesund. Die für die Einbrüche nachgeschobene Begründung allerdings, dass der vehement eine lockere Geldpolitik einfordernde Präsident Trump nun mit Kevin Warsh tatsächlich einen als hawkish einzuschätzenden Fed-Präsidenten berufen haben soll, kann man allerdings nur in die Abteilung Unterhaltungswert verbuchen. Allein angesichts der ungebremst weiterwachsenden US-Haushaltsdefizite, der bedrohlich steigenden Zinslasten im US-Haushalt und der Abhängigkeit der US-Wirtschaft vom kreditfinanzierten Konsum und hohen Asset-Preisen besteht nach unserer Einschätzung keinerlei „Gefahr“, dass die US-Notenbank unabhängig von der Besetzung an der Spitze eine Rückkehr zur restriktiveren Geldpolitik einleiten könnte. Im Gegenteil sprechen die jetzt ausgewiesenen etwas weniger stark steigenden Teuerungsraten und die keineswegs rund laufende US-Wirtschaft deutlich für eine weitere Fortsetzung der lockeren Geldpolitik, zumal der US-Arbeitsmarkt viel schwächer ist, als es die von den US-Statistikbehörden monatlich veröffentlichten Zuwachsraten vermuten lassen. So wurden die 130.000 neu geschaffenen Stellen im Januar zwar wieder als ein Indikator für eine ach so gut laufende US-Konjunktur gefeiert, wobei allerdings völlig ignoriert wurde, dass die im Jahr 2025 ausgewiesenen Stellenzuwächse um rund eine Million (!) Stellen – größte Revision in den letzten 15 Jahren – abwärtsrevidiert werden mussten. Angesichts des von uns für die nächsten Jahre unverändert erwarteten stagflationären Umfeldes sehen wir sehr starke Korrekturen an den Edelmetallmärkten unverändert als Einstiegschancen in einem langfristigen Aufwärtstrend an.

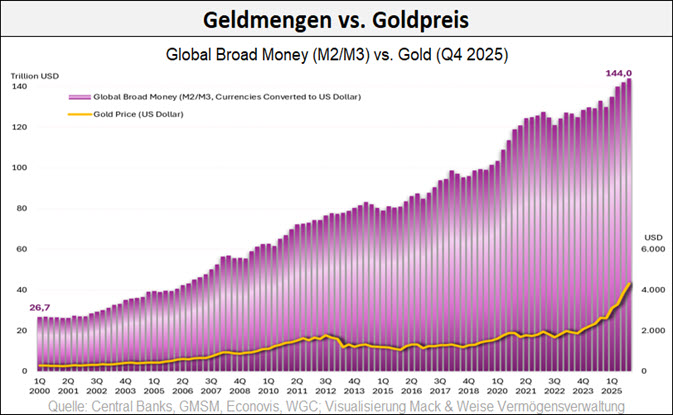

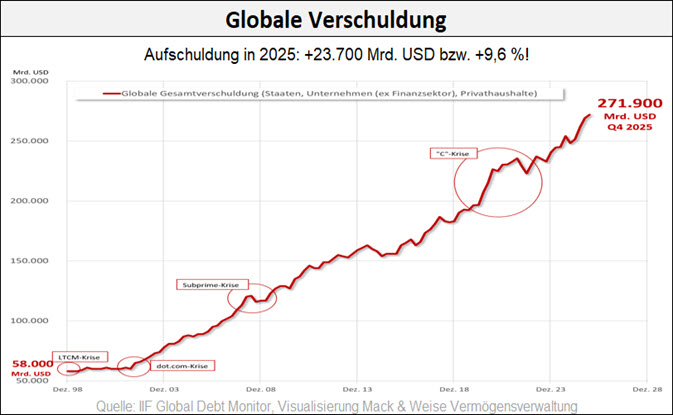

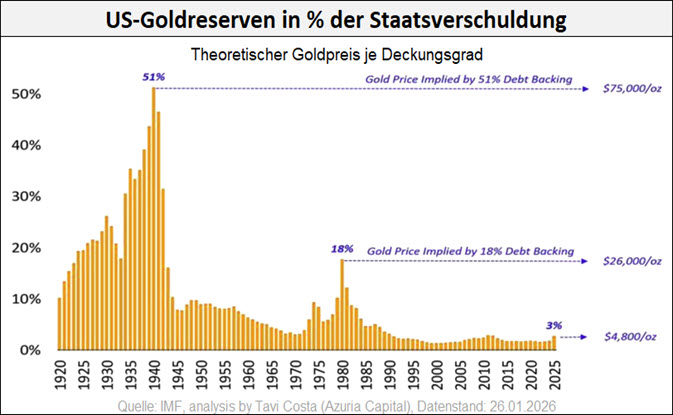

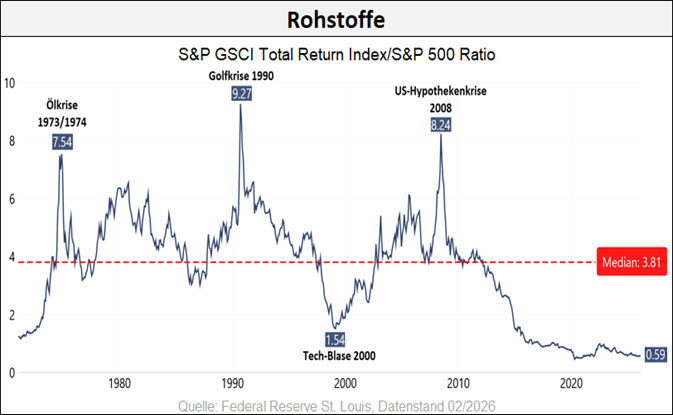

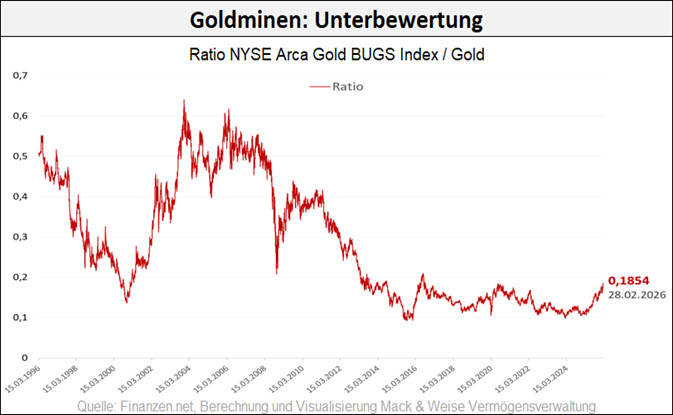

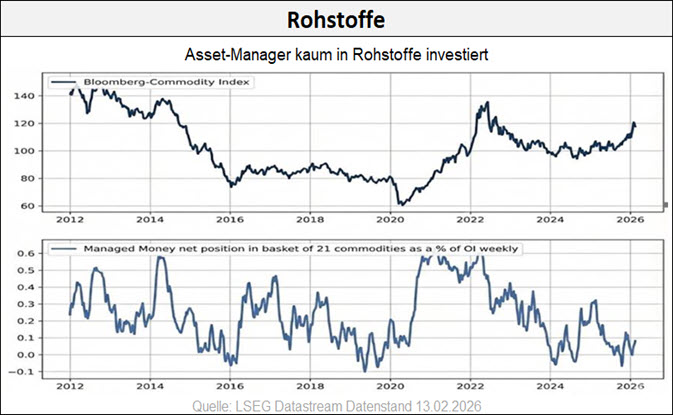

Fundamentals

“off the Charts”