Marktkommentar

Der M & W Privat gehört zu den wenigen Investmentfonds in Deutschland, die sowohl in physisch allokierte Edelmetalle als auch in Edelmetallminenaktien investieren. Der M & W Capital ist einer der besten Edelmetallminenaktienfonds der letzten fünf Jahre.

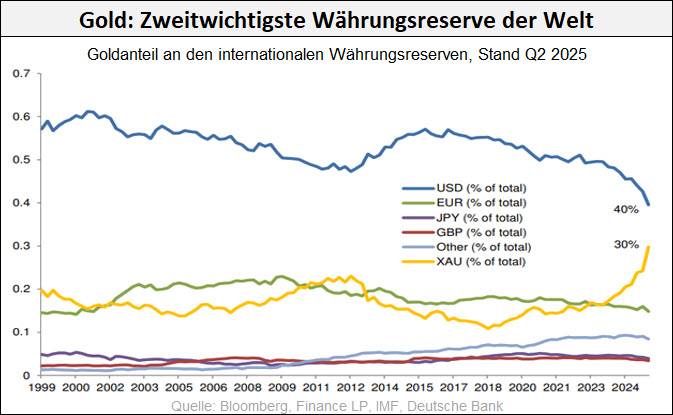

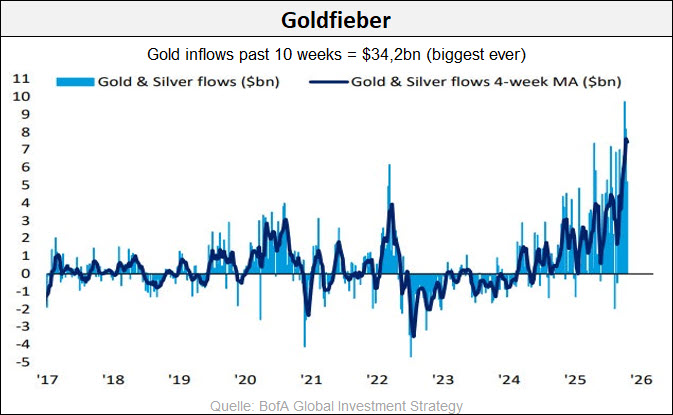

Im Oktober erreichten Gold und Silber neue historische Höchststände, wobei auch der mit immer neuen AISC-Margin-Rekorden aufwartende Edelmetallminensektor seine im Jahr 2011 erzielten Höchststände – wenn auch nur knapp – überwinden konnte. Bemerkenswert an den letzten deutlichen Kursbewegungen war sicherlich, dass diese weltweit von einem breiten Medienecho begleitet bzw. getrieben wurden, so dass die wesentlichen Argumente für Edelmetallkäufe (z. B. nicht nachlassende Goldkäufe der (BRICS-)Notenbanken, Angebotsdefizit im Silbermarkt, physische Engpässe im Edelmetallhandel, sinkende US-Leitzinsen trotz 3-%-p. a.-Teuerung!) für eine immer stärker spekulativ getriebene Nachfrage sorgten. Da aber auch noch viele andere Kaufargumente die Runde machten, die an den Edelmetallmärkten in der Regel nur kurzfristig für Ausschläge sorgen (z. B. geopolitische Konflikte, der zwischen den USA und China wieder aufgeflammte Handelsstreit oder gar der US-Government-Shutdown) war die Ende Oktober an den Edelmetallmärkten einsetzende scharfe Korrektur markttechnisch auch keine große Überraschung. Wir gehen davon aus, dass aus dieser Gemengelage eine durchaus volatile, aber letztlich auch nur gesunde Konsolidierung/Korrektur resultieren wird, zumal ja auch noch die von den Märkten bislang klar erwartete Dezember-Zinssenkung vom Fed-Chef Powell erst jüngst infrage gestellt wurde. Ungeachtet dessen bleibt der langfristige Ausblick für den Edelmetallsektor nach unserer Einschätzung ungebrochen positiv, lieferte doch Powell auf der Oktober-Pressekonferenz ja höchstpersönlich das entscheidende Kaufargument für Edelmetalle. So wurde er nicht müde zu betonen, in welche geldpolitische Zwickmühle die Fed inzwischen geraten ist, würde doch der schwächelnde Arbeitsmarkt einerseits eine lockere Geldpolitik verlangen, während die (seit April) wieder anziehenden Teuerungsraten wiederum eine restriktive Geldpolitik erforderten. Angesichts der – allerdings von Powell nicht thematisierten – stabilitätsgefährdenden US-Verschuldungsspielstände liegt es auf der Hand, dass sich die Fed früher oder später ohnehin gezwungen sehen wird, ihre Inflationspolitik wieder zu beschleunigen.

Fundamentals

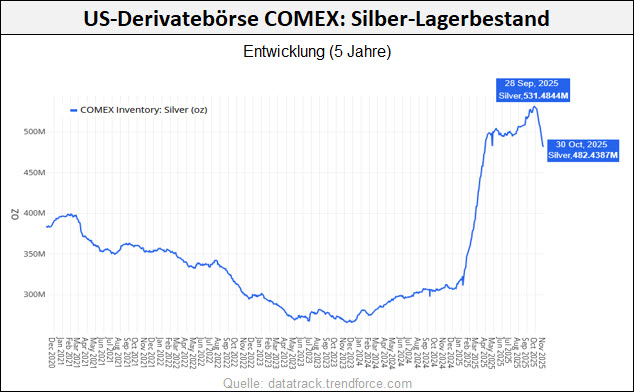

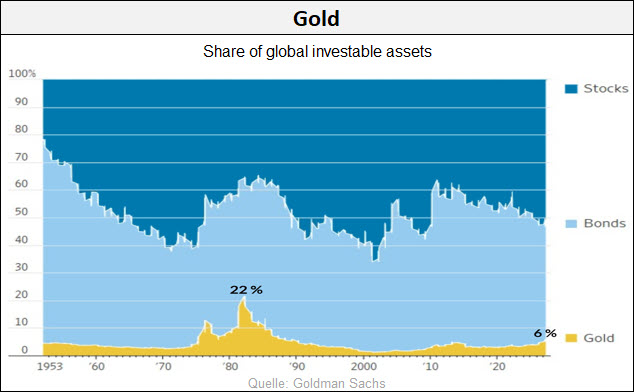

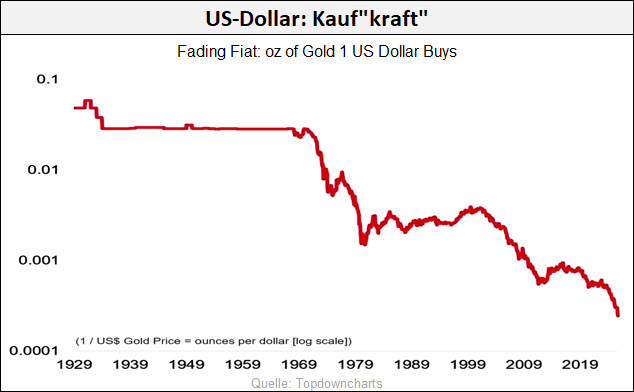

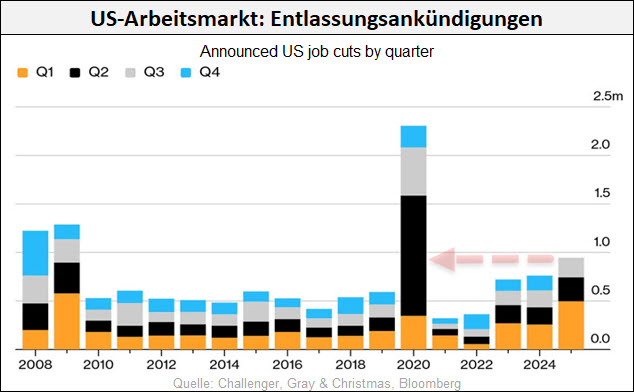

“off the Charts”